現在の日本は経済の停滞や少子高齢化などの影響を受けて、医療という分野においても危険水域どころか既に危機的な状況となっています。

世界的に例をみない「国民皆保険制度」という仕組みも2025年問題※1の前にはもはや風前の灯火なのは周知の事実となってしまっています。

高齢化の進展は医療費だけでなく介護・福祉・年金など全ての社会保障費の増加という形で現役世代の社会保険料の負担増として重く圧し掛かり、経済成長が乏しく賃金が伸び悩んでいる状況の中において、財源や給付に何かしらの制度変更を加える事が国民総貧困化を防ぐための喫緊の課題であります。

※1:国民の5人に1人が後期高齢者(75歳以上)という超高齢化社会を迎え雇用・医療・福祉など多くの分野で社会にもたらす諸問題

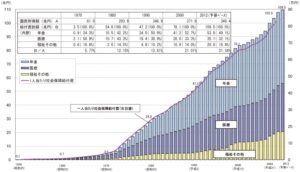

(上図の出典)国立社会保障・人口問題研究所「平成22年度社会保障費用統計」、2011年度~2012年度(予算ベース)は厚生労働省推計、2012年度の国民所得額は「平成24年度の経済見通しと経済財政運営の基本的態度(平成24年1月24日閣議決定)」

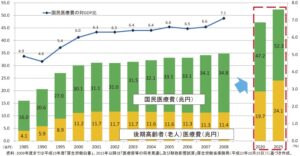

(下図の出典)総務省「ICT超高齢社会構想会議報告書」(厚生労働白書(平成24年)、厚生労働省 医療費等の将来見通し及び財政影響試算(平成22年10月)より)

もともと社会保障制度の基本は保険料による支え合いで、現役世代の負担する保険料で高齢者や病人などを支えていくことの繰り返しという構造であるのですが、この発想は「人口は右肩上がりで増加する」ことを前提に設計されたものであります。

ですから現在のような少子高齢化の下では機能不全を起こすのは当然の事であり、30年前にはこれは既に指摘されていたのですが「選挙に落ちたらただの人」である政治家は高齢者からの貴重な票を失うのを避けたいがために、小学生でも解るこの制度不良の問題に手を付けず放置してきたのでは?と個人的には穿った考えもしてしまいます。

今後どうしたらいいかは一目瞭然であり、高齢者に偏り過ぎている給付や過小な自己負担を見直す以外に方法はないのですが、選挙を恐れずにそのような改革を実行できる政治家が果たして現れるでしょうか?しかしそれを是正できなければ現役世代の社会保険料負担は増え続けて実質賃金は減少の一途をたどり、かつ老後に受け取れる筈の年金の受給年齢もどんどん後ろ倒しにされ金額も減額されるデストピアが待っています。

ちなみに健康保険や厚生年金は事業主と折半(つまり給与から控除される同額)を負担していますので、中小零細企業の負担増による倒産も現実のものとなってきています。それなのに政権は最近になって短時間勤務のパート従業員や零細個人事業主にまで広く網をかけて社会保険料を搾取することを検討しだしました。

いわゆる巷で106万の壁とか130万の壁とか言われているやつ(知らない方はぜひ調べてみてください)を撤廃し、最終的には全ての労働者(パート・短時間勤務・フリーランス・業務請負・零細個人)に加入義務を課して破綻しかけた制度を何とか延命させようと必死です。私としては高齢者に過剰に供給している蛇口を絞る調整の方が先だと思うのですが。

仮に今まで130万円の壁を超えないように労働していたパート主婦の給与が10万円だったとすると、社会保険料の負担が約15%なので加入義務が生じると手取り額は8.5万円に目減りしてしまいます。加えて同額の事業所負担が生じますので、事業所側の雇用コストは11.5万円と増加してしまいます。このままでは家計も中小零細企業も倒れてしまうところが出てきてしまうのではと危惧されます。

ここで現在において潤沢な給付や負担減免を受けている高齢者世帯と一般世帯を比較してみましょう。下図は総務省統計局の2023年度データで2人以上の世帯について世帯主の年齢階級別に純貯蓄額(貯蓄現在高-負債現在高)をみたものですが、50歳以上の各年齢階級では貯蓄現在高が負債現在高を上回り70歳以上の世帯の純貯蓄額は2425万円と最も多くなっていますが50歳未満の世帯では負債現在高が貯蓄現在高を上回る負債超過となっている事がわかります。

もちろん各年齢層の金融資産と言ってもそれぞれかなりの幅があり高齢者世帯の中にも金融資産に乏しく貧困な世帯もありますので、公助が必要な世帯には生活保護をはじめとした適切な対応が必要なのは言うまでもありません。しかし老齢基礎年金のみが収入でいわゆる211万の壁以下という理由だけで住民税非課税世帯として各種の恩恵を受けている世帯の中には預貯金や有価証券および不動産などの資産を潤沢に有している裕福な世帯も少なからず存在するという事実もあります。

ところで巷ではマイナンバーカードを半ば強制的に導入した理由のひとつに資産課税があるのでは?と言われて危惧されています。税金や社会保険料だけでも負担が大きく限界に近い上に額に汗して頑張ってようやく積み上げた資産からまでも搾取するような蛮行には全く反対の立場ですが、少なくとも労働者(稼いで日本経済に貢献する立場)からリタイアして給付を受けるだけの側に移行した後は、給付条件に関して資産の状況も多少は考慮されるべきだと思います。

私は医者ですので社会保障費の中の医療費(特に老人医療費)の問題についても少し触れさせていただきたいと思います。現在の医療費の窓口事故負担割合は69歳までは3割負担、74歳までは原則2割負担75歳以上は原則1割負担(70歳以上は収入にり1割~3割の差異があるが後期高齢者全体の8割は1割負担相当となっており、2割負担相当の後期高齢者においてもかなり低額に上限が設定されている)です。また高額療養制度も充実していて例えば2割負担の後期高齢者は外来18,000円/月・外来と入院合計57,600円/月が上限となっており、頑張って健康体を維持して自宅で生活を送る高齢者より入院してしまった方が生活コストがかからないという誠に不条理な状況になってしまっています。

なので実際に寝たきりで認知症の老人が虐待とも言えるような延命治療を受けるといったケースも実際に起きています。なぜなら年金額-医療費(自己負担分)でかなりの利益が出てしまうために、経済的に困窮している子供世帯が「できるだけ生存させておいてほしい」と医療機関側に要請する場合が少なからずあるからです。医師は治療内容を説明する義務はありますが治療の決定権はありません。消極的安楽死(例えば輸液量などを少しづつ絞って自然に死に至らしめるなど)を行うと殺人罪に問われてしまいます(実際に過去に判例が存在します)。学童の給食費よりもはるかに高額な経管栄養剤を胃瘻から投与され続けて回復の見込みが皆無である意識のない老人に延命を強いるとかあまりにも哀れな光景です。

3年前のコロナ騒動の際も、医師の常駐しない老人施設から転送されたそのような高齢の患者さんにより限られた医療のリソースがより切迫した状態となり、悲しくも助けることのできなかった若年者も少なからず存在した事は容易に想像できます。欧米の一部で既に制度化されている包括的なトリアージ(年齢やADL及びIADLなどを客観的に評価して優先順位を決定する)が存在しない日本では、全ての患者さんを重症度だけでトリアージしなければならないので100歳で寝たきり意識なしの患者さんと18歳のもともと健康体の患者さんが同じ土俵で治療を受ける不条理が避けられません。

下のグラフをご覧になっていただくと理解頂けると思いますが、後期高齢者医療制度の財源の8割超が公金(税金)と現役世代からの支援金で賄われています。後期高齢者人口は2040年まで増加が続き、労働者人口は2020年の6404万人から2065年には3946万人に減少すると推計されていますので、可及的速やかに抜本的な制度改革をしない限り、日本の医療・介護の状況は近い将来に破綻へと向かうとしか思えないのですが皆さんはどのように思われますでしょうか?とりあえず確実な事は「現状維持」はもはや不可能であるという事実です。

※数値的なものは直近の資料をあたり確認しながら記載しましたが差異があるかもしれません事をご容赦ください。